- 2020.12.25

「助けられ、助ける喜びを、すべての人へ。」をビジョンに掲げる株式会社justInCaseは、「保険加入に関する実態調査」を全国20〜60代の男女1,000人に実施しました。

当社が以前実施した「がん保険に関する調査」では、収入の低い人ほどがん保険に加入している率が低いことがわかりました。

その結果を受け、当社では「あらゆる不安に寄り添う、 “良い”保険を発明する。」というミッションのもと、コロナ禍において保険に加入されていない方にもシンプルで低価格な医療保障による経済的サポートをご提供するため、「コロナ助け合い保険」(https://medical.justincase.jp/)を5月に販売開始しました。

今後、より多くの不安に寄り添う商品を開発するために、保険加入の実態をさまざまな視点で調査・分析しました。

TOPIC

- 年収が高い人ほど保険加入率が高く、保険料は年収に比例する傾向。

- 正規雇用・非正規雇用・個人事業主、それぞれの保険加入率にも大きなギャップ。

- 生命保険は対面加入が7〜8割。一方、自転車保険やペット保険はインターネット加入が4割超。

- 保険加入者の約半数が保険の見直しを経験。そのうち7割が既婚者。

1.年収が高い人ほど保険加入率が高く、保険料は年収に比例する傾向。

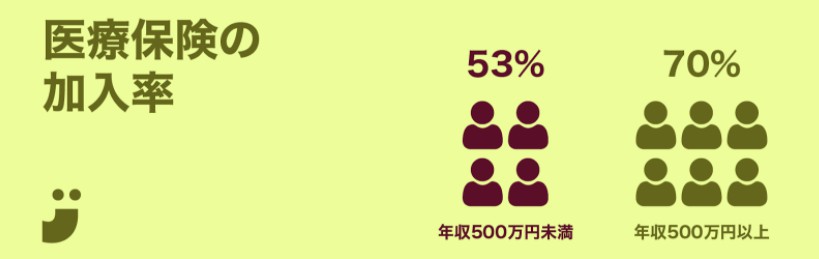

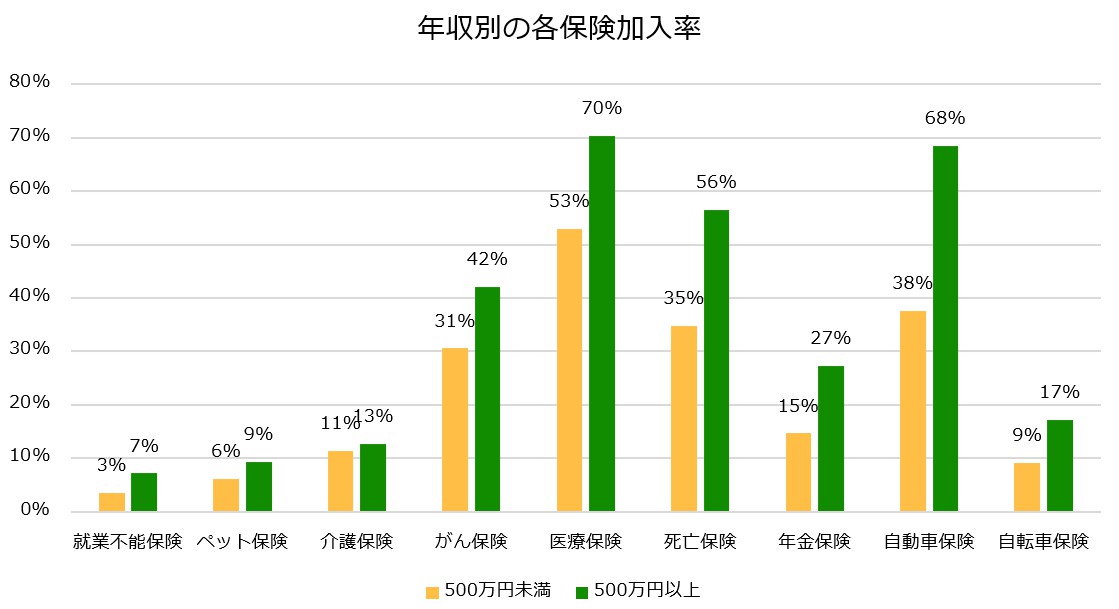

世帯年収500万円未満の層と、500万円以上の層で保険加入率を見てみると、医療保険では17%、がん保険では11%と、年収によるギャップがわかります。収入の少ない方ほど医療費の負担や入院時の収入の減少など、特にコロナ禍において考えられる方も多いのではないかと推測しますが、実際はこのような実態となっています。

また、死亡保険、年金保険、自動車保険においてはよりギャップが顕著でした。

保険料も年収と比例する傾向が見られ、6割以上の方が年収の約5%を保険料に当てていました。

2.正規雇用・非正規雇用・個人事業主、それぞれの保険加入率にも大きなギャップ。

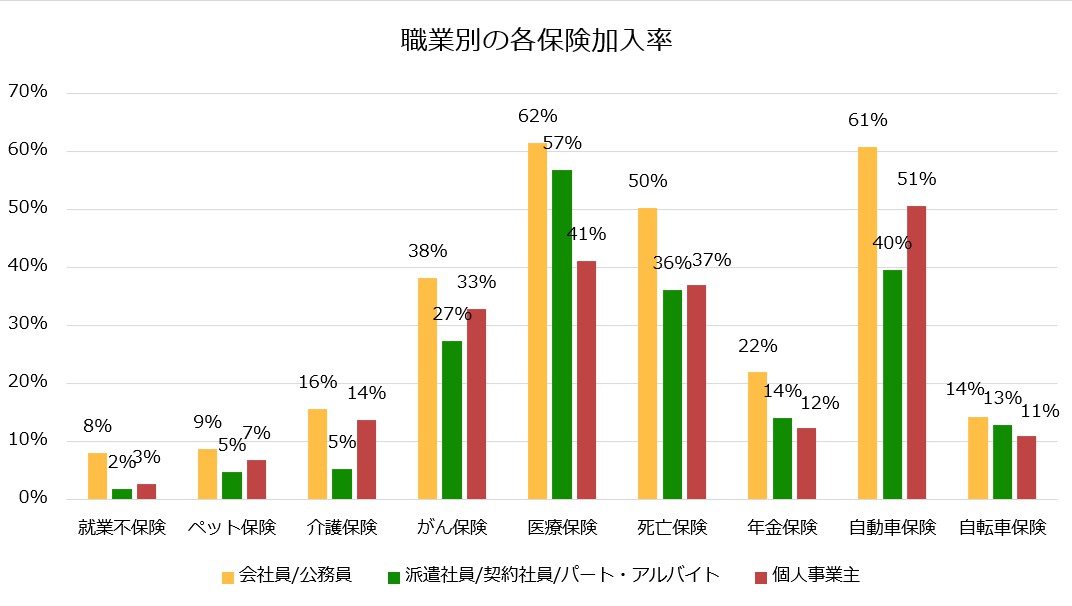

正規雇用者・非正規雇用者・個人事業主の区分で保険加入率を比較してみると、正規雇用者は全ての保険において一番高い加入率となりました。

医療保障では、個人事業主の医療保険の加入率が41%と低く、正規雇用者の62%、非正規雇用者の57%と20%程度の差があります。がん保険では非正規雇用者の加入率が27%と低く、正規雇用者の38%と11%の差となりました。

死亡保険や年金保険においても、正規雇用者と、非正規雇用者・個人事業主では加入率に大きな差が見られます。

3.生命保険は対面加入が7〜8割。一方、自転車保険やペット保険はインターネット加入が4割超。

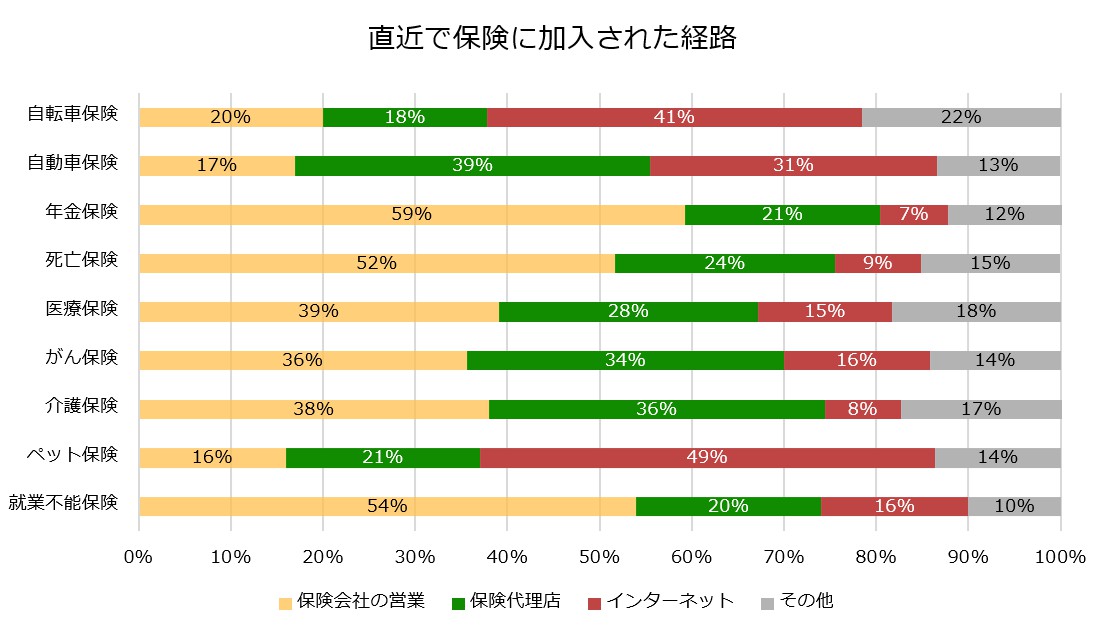

保険種類毎の加入経路について、死亡保険、年金保険、就業不能保険は7〜8割が対面での加入という結果になり、インターネット加入など従来の方法ではないものはまだ浸透していないようです。

一方で、義務化の地域が広がった自転車保険や、ペットのための保険では、インターネット加入が主流であることがわかります。自転車保険、ペット保険において、それぞれ対面加入が38%、37%、インターネット加入が41%、49%と対面での加入を上回りました。

これらの保険は比較的対象が狭く新しい種類の保険であることから、ミニ保険(少額短期保険)やインシュアテック(保険テック)などの保険会社が、インターネットやポイントなどで簡単・便利に加入できる手法で提供しています。そのため、従来からある保険との違いが見られたのではないかと推察します。

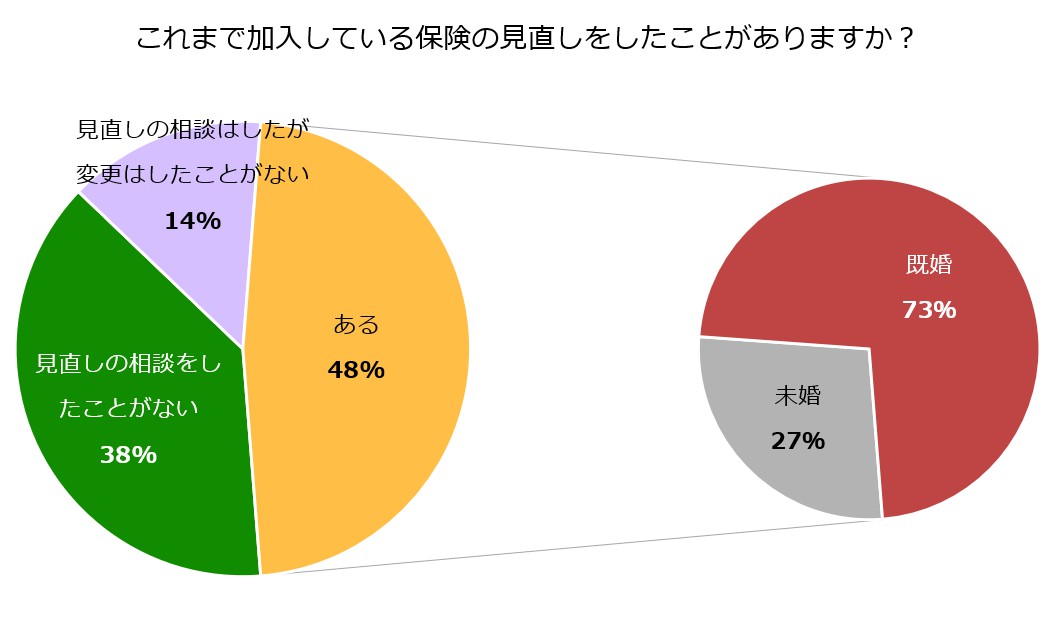

4.保険加入者の約半数が保険の見直しを経験。そのうち7割が既婚者。

保険に加入している方のうち、48%が保険の見直しをしたことがあると答えました。そのうち、73%が既婚者であることから、保険の見直しのタイミングは結婚・出産などライフステージが変わるタイミングで実施されることが大半であることがわかります。

しかし、保険は常に進化し、保険料はより安く、保障はより充実し、現代の生活様式にフィットしたものに変わり続けています。新興企業の台頭などにより、大手企業も企業努力を試み、保険業界は変化しているのです。晩婚化が進むなか、就職を機に加入した保険を見直すきっかけがなく、古い保険に加入し続けていることで、大切なお金に無駄が生じてしまっていることもあるかもしれません。

調査結果で明らかになったように、年収の低い方や非正規雇用者、個人事業主の方々にも気軽に、簡単にご加入いただける保険を、当社はこれからも開発・提供してまいります。

【調査概要】

保険加入に関する実態調査

調査手法:インターネット調査

調査対象:全国20〜60代の男女1,000人

調査期間:2020年12月10日〜15日